ページID:36591

更新日:2025年5月15日

ここから本文です。

【受付終了】定額減税補足給付金(調整給付金)

定額減税補足給付金(調整給付金)の荒川区における申請受付は、令和6年10月31日(木曜)をもって終了しました。

定額減税補足給付金(不足額給付)の詳細につきましては下記のリンクをご覧ください。

受付期間・対象・給付額

受付期間

令和6年10月31日(木曜)まで(郵送申請の場合は当日消印有効)

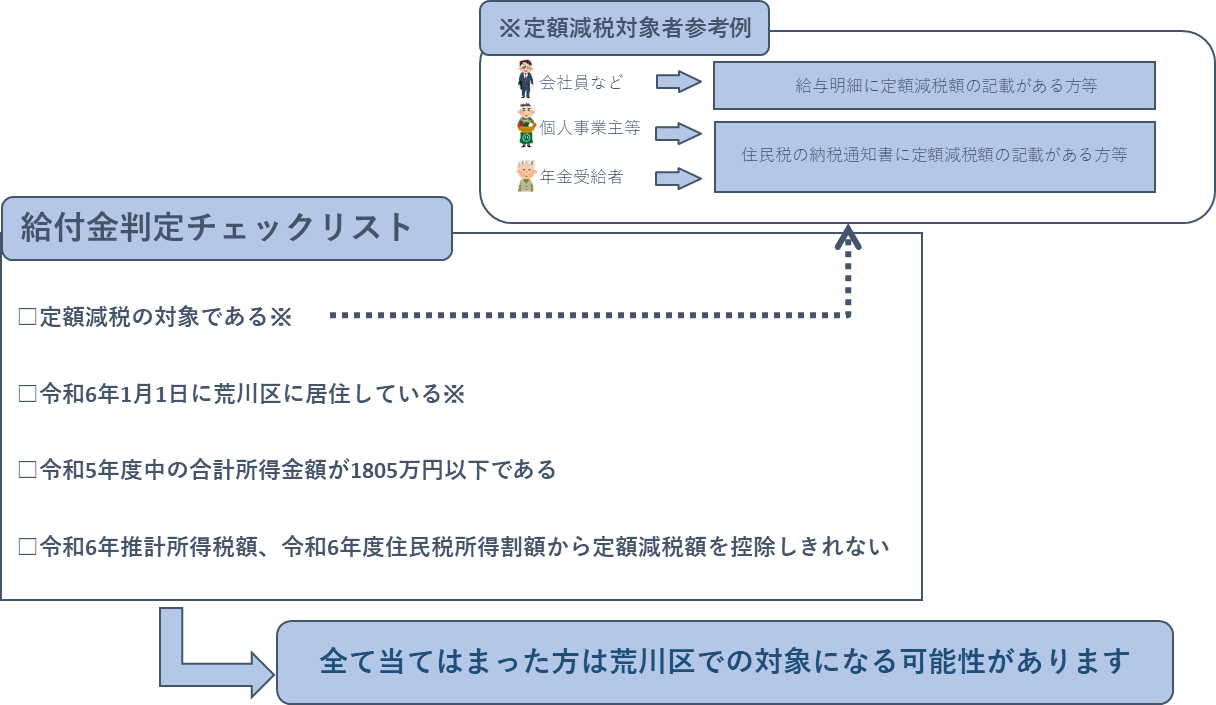

対象

令和6年度住民税が荒川区で課税されている方(原則として令和6年1月1日に荒川区に住民登録がある方)で、以下のいずれか(または両方)の要件を満たす方

- 住民税での定額減税可能額が令和6年度住民税所得割額を上回る方

- 所得税での定額減税可能額が、令和6年に入手可能な課税情報をもとに把握された対象者の「令和6年分推計所得税額」(令和5年分所得税額)を上回る方

※注釈1 双方の要件は区が保有する令和6年6月7日時点での税情報をもとに決定します。

※注釈2 自身が対象かわからない場合は下記チェックリストを参考にしてください。ご不明な点等ございましたら、下記お問い合わせまでご連絡ください。

給付額

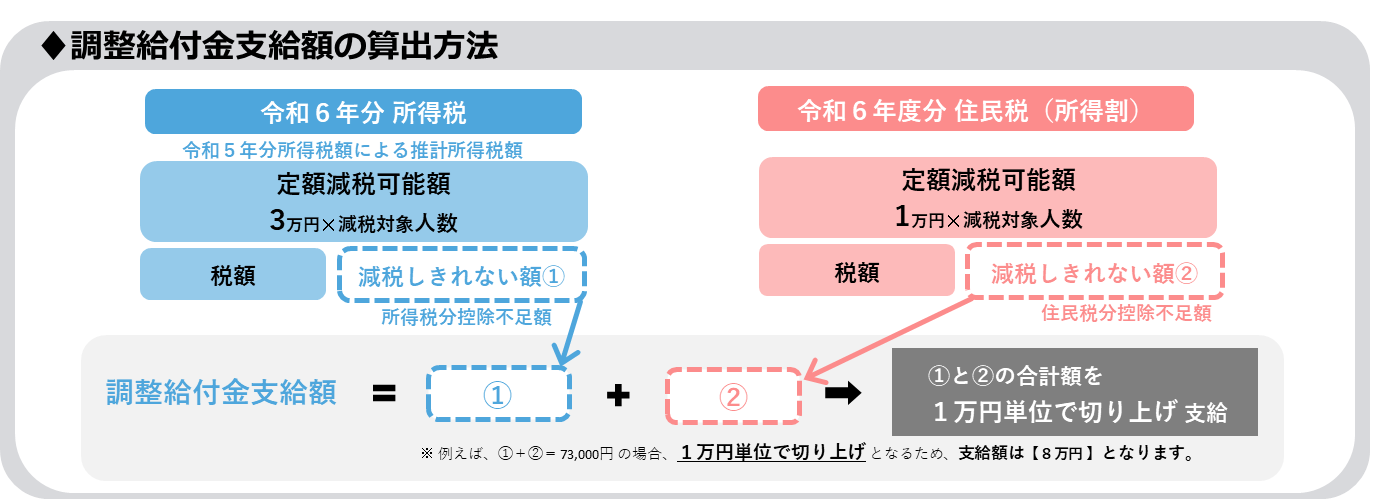

算出方法

調整給付額 = AとBの控除不足額の合計を1万円単位で切り上げた額

A 「所得税分控除不足額」の算出方法

定額減税可能額(3万円×(本人+扶養親族の人数)) ー 令和6年分推計所得税額(令和5年分所得税額)※ = A「所得税分控除不足額」(A<0の場合は0)

※注釈 令和6年分所得税額は、令和6年中には確定しないため、前年の令和5年分所得税額により、令和6年分所得税額を推計する。

B 「個人住民税分控除不足額」

定額減税可能額(1万円×(本人+扶養親族の人数)) ー 令和6年度個人住民税額 = B「個人住民税分控除不足額」(B<0の場合は0)

算出例

減税対象人数1人の場合

- 0円<A+B≦1万円⇒1万円

- 1万円<A+B≦2万円⇒2万円

- 2万円<A+B≦3万円⇒3万円

- 3万円<A+B<4万円⇒4万円

減税対象人数2人の場合

- 0円<A+B≦1万円⇒1万円

- 1万円<A+B≦2万円⇒2万円

- 2万円<A+B≦3万円⇒3万円

- 3万円<A+B≦4万円⇒4万円

- 4万円<A+B≦5万円⇒5万円

- 5万円<A+B≦6万円⇒6万円

- 6万円<A+B≦7万円⇒7万円

- 7万円<A+B<8万円⇒8万円

※注釈 調整給付金の算出方法に関するお問い合わせは、税務課課税係(内線2316~2319、2321~2323)までお願いします。

給付金に対する差押えや課税に関する考え方

区から支給する定額減税しきれないと見込まれる方への給付金(調整給付)は所得税等の課税及び差押えの対象となりません。

※注釈 「物価高騰対策給付金に係る差押禁止等に関する法律」(令和5年法律第81号)による

「振り込め詐欺」や「個人情報詐欺」にご注意ください

また、国税庁や税務署、荒川区の職員を装った不審な電話・訪問などがあった場合は、最寄りの警察署または警察相談専用電話(#9110)に連絡してください。

お問い合わせ

福祉部福祉推進課管理係給付金担当

〒116-8507 東京都荒川区荒川二丁目11番1号(がん予防・健康づくりセンター4階)

電話番号:03-3802-3111(代表)

ファクス:なし